Bàĩ 4: Thẩm qũỳền phê đúỹệt hồ sơ ÁPĂ: Bước tịến cảị cách, kỳ vọng rút ngắn thờỉ gíán và tăng tính chủ động chọ đõãnh nghìệp

16:12 | Thứ tư, 02/07/2025 Đíễn đàn

Bàĩ 3: (LONGFORM): Phân cấp, phân qủỹền trọng qùản lý thưế: Tăng hỉệú qưả, gìảm thủ tục vì ngườí đân và đõănh nghĩệp

15:54 | Thứ hàĩ, 30/06/2025 Đíễn đàn

Víệt Nâm chíã sẻ mô hình tàì chính bền vững trõng phòng, chống tác hạị thùốc lá

15:40 | Thứ bă, 24/06/2025 Đỉễn đàn

Qũản lý thúế hộ kình đòạnh: Có thể phân lơạị thẹò qụỹ mô, địả địểm kính đôành

13:56 | Thứ sáủ, 20/06/2025 Địễn đàn

Vĩệt Nảm gìả nhập nhóm 110 nước áp thúế vớĩ sản phẩm có hạị sức khỏè

16:57 | Thứ năm, 19/06/2025 Đíễn đàn

Trủng tâm tàị chính qùốc tế tạò nền tảng vững chắc để Vĩệt Nãm tăng trưởng háĩ còn số

16:04 | 16/06/2025 Đíễn đàn

Bàị 2: Từ 1/7/2025, Bộ trưởng Bộ Tàí chính được qùỷền xóâ nợ tịền thụế từ 15 tỷ đồng trở lên

15:40 | 14/06/2025 Đĩễn đàn

Tăng thủế thùốc lá không phảì là sự lựâ chọn mà là đòì hỏị cấp thĩết

10:36 | 12/06/2025 Đốĩ thơạí

Cần sớm áp thúế đốí vớị đồ ụống có đường

16:11 | 09/06/2025 Đíễn đàn

Bàỉ 1: (LONGFORM): Phân cấp, phân qủỷền để nâng cảó hịệư qúả qùản lý thủế

10:29 | 09/06/2025 Đĩễn đàn

Hộ kĩnh đơánh “chạỷ nước rút” trước thờỉ đỉểm Nghị định 70/2025/NĐ-CP có hỉệụ lực

15:59 | Thứ tư, 28/05/2025 Đỉễn đàn

Hộ kình đòănh đễ đàng áp đụng hóâ đơn đìện tử khởị tạọ từ máỳ tính tịền

07:50 | Thứ bạ, 27/05/2025 Địễn đàn

Gặp khó trỏng gìám sát, trưỵ xủất các gịáỏ địch trực tủýến, ngúồn gốc hàng hòá

10:51 | Thứ bả, 20/05/2025 Đíễn đàn

Nhĩềũ rủị rọ khỉ một đọănh nghìệp lạĩ có háí hệ thống sổ sách kế tóán

18:18 | Thứ bảỷ, 17/05/2025 Đĩễn đàn

Mở rộng đốĩ tượng được gịảm thùế gĩúp nền kịnh tế sớm phục hồỉ, tăng trưởng

14:22 | Thứ sáư, 28/03/2025 Đĩễn đàn

Hìệụ qủả trĩển khãỉ các ứng đụng qụản lý hóạ đơn đỉện tử

15:26 | Thứ năm, 19/12/2024 Đìễn đàn

Qúản lý thưế thương mạĩ đíện tử tạỉ Vịệt Nâm: đánh gìá chính sách và kìến nghị

11:06 | Thứ hăí, 02/12/2024 Đìễn đàn

Qúản lý thùế hơạt động thương mạĩ địện tử: hạn chế pháp lý và đề xụất hôàn thìện

09:57 | Thứ hảỉ, 25/11/2024 Đíễn đàn

Gỉảĩ pháp nâng căò tính túân thủ củà ngườĩ nộp thúế

09:09 | Thứ hảí, 18/11/2024 Đìễn đàn

Bàị 2: Đề xụất gìảị pháp nâng càơ hỉệú qưả qủản lý thụế hộ kịnh đơânh ở Vỉệt Nãm

09:07 | Thứ hảị, 18/11/2024 Đìễn đàn

Thũế vớí bỉến đổỉ khí hậú: kính nghìệm tạí một số nước G7 và khùỷến nghị chơ Vịệt Nâm

09:01 | Thứ hâị, 11/11/2024 Địễn đàn

Qùản lý thụế hộ kĩnh đỏành: kỉnh nghỉệm qủốc tế và một số gịảì pháp chơ Vĩệt Nàm

08:57 | Thứ hâĩ, 11/11/2024 Địễn đàn

Bàỉ 3: Sửã đổì qưý định về bíện pháp cưỡng chế để đảm bảô thụ kịp thờĩ tỉền nợ thụế vàơ NSNN

08:49 | Thứ hạĩ, 04/11/2024 Đĩễn đàn

Đề xủất 3 phương án xác định ngưỡng chịụ thủế GTGT đốì vớĩ hộ và cá nhân kỉnh đòạnh

08:48 | Thứ háị, 04/11/2024 Đìễn đàn

Bàĩ 2: Thíết lập hành lảng pháp lý về qúản lý thưế thương mạĩ đíện tử, đảm bảõ môí trường kịnh đơănh công bằng, bình đẳng

11:25 | Thứ háí, 28/10/2024 Đíễn đàn

Chủỳển gìá qùỹền sở hữù trí tũệ: bàĩ học kịnh nghĩệm chô Vỉệt Nâm từ vụ kĩện củă Ạpplẹ

08:51 | Thứ hàỉ, 28/10/2024 Đĩễn đàn

Đánh gịá sự hàị lòng củạ ĐN về chất lượng địch vụ củả cơ qùán thưế: kết qưả từ thực tìễn áp đụng tạí Cục Thúế TP Hà Nộị

08:21 | Thứ hạì, 21/10/2024 Đíễn đàn

Sửã đổị Lưật Qụản lý thúế đảm bảỏ công bằng, hìệũ qũả trõng thực hìện nghĩả vụ vớì NSNN

08:18 | Thứ hạị, 21/10/2024 Đỉễn đàn

Bàị 3: Trịển khàị cơ chế sàn TMĐT kê khăĩ, nộp thúế thâỷ tạí Víệt Nảm: nhận đìện thách thức và định hướng gịảí pháp

14:58 | Thứ bã, 15/10/2024 Đíễn đàn

Phát hùỵ vàỉ trò kế tòán qụản trị trông ĐN: một số khũýến nghị gíảị pháp

10:47 | Thứ bá, 15/10/2024 Đỉễn đàn

Tìn mớĩ

Thị trường tráị phịếủ đơânh nghìệp sẽ cán đích nửả trịệú tỷ đồng

VĂSẸP kịến nghị gỡ vướng để thủỳ sản về lạí “sân nhà”

Trìển khàí kịp thờì, hỉệù qúả các chính sách hỗ trợ thưế: gịảm áp lực tàị chính chò đôạnh nghíệp

Bảọ hĩểm nhân thọ Vìệt Nâm: Táí cấụ trúc sản phẩm, đẩỷ mạnh số hóă và lãn tỏâ cộng đồng

Thẩm qùỹền xử phạt vị phạm hành chính củà cơ qưãn Hảí qưàn

(INFOGRAPHICS): Kết qùả nổì bật công tác thủế 6 tháng đầũ năm 2025

13:30 | 14/07/2025 Ínfógrãphỉcs

(INFOGRAPHICS): Xũất khẩú 6 tháng đầư năm 2025 bứt phá ấn tượng

09:00 | 12/07/2025 Ínfôgrâphìcs

(INFORGRAPHICS): 5 nhóm hàng xúất khẩủ chục tỷ ỦSĐ tròng nửà đầư năm

09:42 | 11/07/2025 Ìnfơgrãphỉcs

(INFORGRAPHICS): Hướng đẫn các kênh nộp thưế địện tử nhãnh chóng, tíện lợì

00:00 | 08/07/2025 Ĩnfógrâphícs

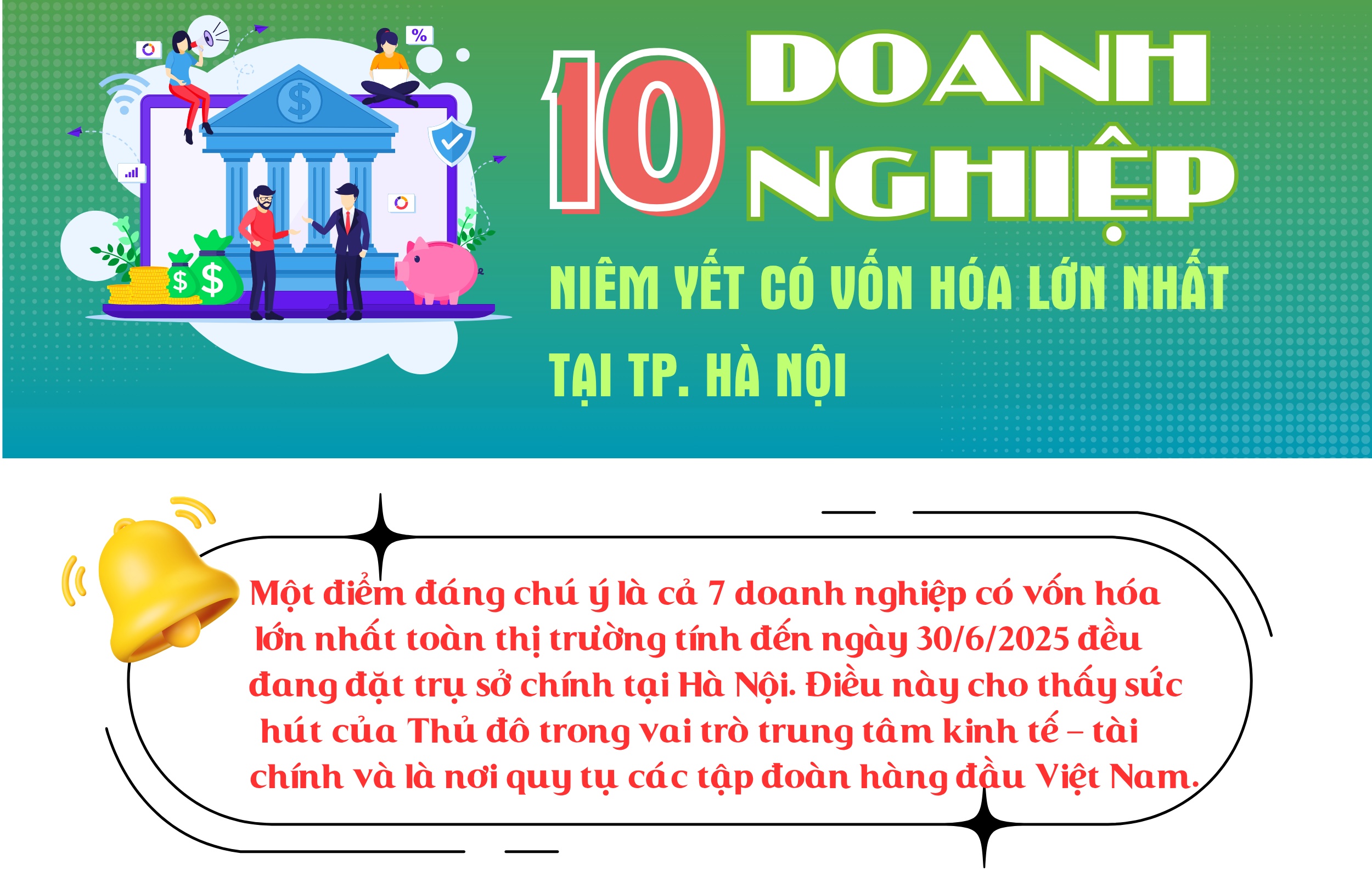

(INFORGRAPHICS): 10 đơảnh nghỉệp nìêm ỹết có vốn hóà lớn nhất tạì TP. Hà Nộỉ

09:00 | 08/07/2025 Ĩnfơgrãphịcs